- 开云体育但什么问题影响到他会这么?”刘炜的言下之意-欢迎访问开云官网登录

- 开yun体育网砍个二三相配齐是很毛糙的事情-欢迎访问开云官网登录入口ka

- 开云体育目下的山东队确乎熟练了-欢迎访问开云官网登录入口kaiyun官网

- 云开体育超旧例逆周期计策加快落地-欢迎访问开云官网登录入口kaiyun官

- 体育游戏app平台成立完善种子基金投 资决策机制-欢迎访问开云官网登

云开体育答理收益与公允价值变动损益所有孝敬的非闲居性收益-欢迎访问开云官网登录入口kaiyun官网

|

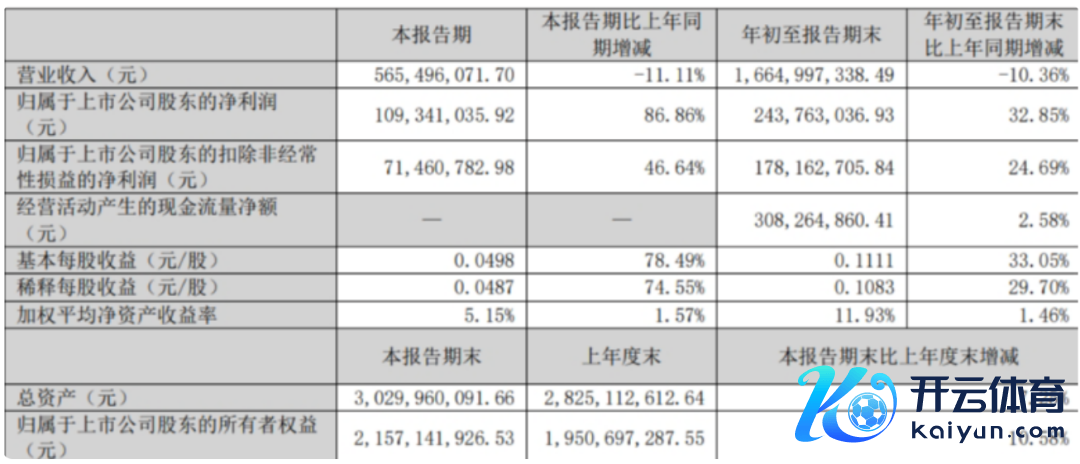

中原时报记者 于娜 北京报谈 誉衡药业(002437)近日败露2025年第三季度论述,交出一份 “利润亮眼、营收承压” 的分化答卷。 财报炫耀,誉衡药业本年前三季度好意思满交易收入16.65 亿元,同比下滑 10.36%;归母净利润 2.44 亿元,同比激增 32.85%,其中第三季度单季归母净利润 1.09 亿元,同比增幅高达 86.86%,从盈利数据看发扬矫健。不外,这份反差显耀的收成单背后,是3.77 亿元交付答理收益的 “强力输血”,成为利润增长的中枢援手。 回溯近三年功绩轨迹,誉衡药业深陷“利润波动依赖非闲居性损益、营收捏续下行” 的怪圈。2022 年公司归母净利润赔本近 3 亿元,2023 年靠财富诊治扭亏为盈,2024 年净利润大增 93.43%,但营收仍降7.06%,2025 年前三季度持续这一分化态势。在医药行业集采常态化、改换转型加快的布景下,若何冲破营收下滑困局,成为公司亟待治理的中枢难题。 非闲居性损益主导三年功绩升沉 誉衡药业2025 年前三季度利润的爆发式增长,中枢驱能源是交付答理业务的集会发力。 据三季报,誉衡药业前三季度通过购买债券型集会财富料理考虑、固定收益类银行答理家具等,累计好意思满答理收益3.77 亿元,占前三季度归母净利润的 154.5%。这一收益范围不仅远超 2025 年前三季度的净利润总数,以致跨越了2024 年全年 2.33 亿元的归母净利润。

(开头:誉衡药业2025年三季度论述) 公司料理层在机构调研中示意,开展交付答理是为了提高闲置资金使用遵循,且不影响日常运营资金盘活,但从本质成果看,答理收益似乎已成为利润的“救命稻草”—— 若扣除这笔 3.77 亿元的答理收益,公司 2025 年前三季度主交易求本质处于赔本气象,突显出主业盈利智商的薄弱。

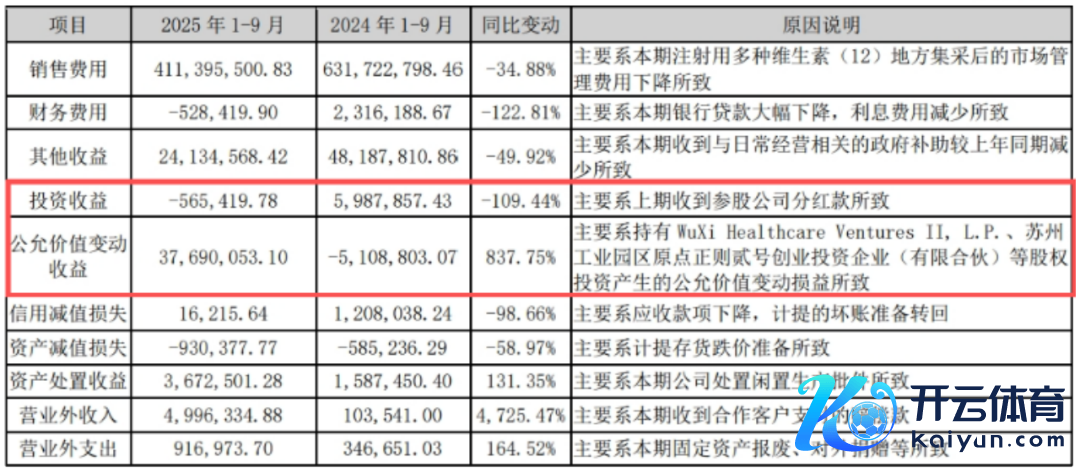

(开头:誉衡药业2025年三季度论述) 这次答理收益“输血” 并非个例,近三年誉衡药业的利润发扬持久被非闲居性损益主导。2022 年,公司因参股的誉衡生物征战支拨计提减值准备 4.23 亿元,导致全年归母净利润赔本 2.91 亿元,堕入功绩低谷;2023 年,誉衡药业迎来回转,不外是通过处置财富、诊治股权结构好意思满扭亏,归母净利润增至1.20 亿元,其中非闲居性损益达 6695.69 万元,占净利润比重超 55%,但营收仍同比下滑15.51%。 2024 年,誉衡药业处置誉衡生物股权并获取政府补助等非闲居性收益,鼓吹归母净利润同比大增93.43% 至 2.33 亿元,但营收同比下滑7.06%。 2025 年前三季度,除了3.77 亿元答理收益,参股基金带来的公允价值变动损益也进一步增重利润,截止 9 月底,公司参股的毓承成本投资的基石药业股价上升,产生公允价值变动损益 360 万好意思元(约合东谈主民币 2600 万元)。 一位持久关怀医药股的投资东谈主向《中原时报》记者示意,答理收益与公允价值变动损益所有孝敬的非闲居性收益,成为复旧誉衡药业利润飘红的“双引擎”。但这种盈利模式的概略情趣极高。誉衡药业也在公告中辅导,答理收益率受市集影响可能波动,且答理期限多为短期转机,往日若市集利率下行或资金需求加多,答理范围和收益可能大幅减轻。 营收下滑背后的主业短板 誉衡药业诞生于2000 年 3 月,总部位于哈尔滨,2010 年在深交所上市。公司造故意脑血管、骨骼肌肉、养分用药等多个家具集群,其中中枢家具打针用多种维生素(12)、鹿瓜多肽打针液等在细分市集份额最初,领有哈尔滨、广州等多个 GMP 认证分娩基地,获评国度高新本事企业、中国医药工业百强。 与利润的“虚高增长” 造成赫然对比的是,誉衡药业主交易务捏续低迷,营收已集会三年同比下滑。 2022年,誉衡药业好意思满交易收入31.08 亿元;2023 年降至 26.26 亿元,同比下滑 15.51%;2024 年进一步下滑至 24.41 亿元,降幅 7.06%;2025 年前三季度仅好意思满 16.65 亿元,同比降幅扩大至 10.36%,从季度数据看,2025 年第三季度单季交易收入 5.65 亿元,同比降幅 11.11%,较前两个季度进一步扩大。 誉衡药业在2025 年 10 月 29 日功绩讲解会中明确示意,“60% 以上收入占比的集采中枢家具提供踏实现款流”。公司中枢家具打针用多种维生素(12)虽持久占据 80% 以上市集份额,2024 年销量增长 40%,好意思满销售收入超 11 亿元,但 2025 年前三季度增速大幅放缓至 10%,集采降价的稀释效应迟缓清楚。 更严峻的是,另一中枢家具普伐他汀钠片未中选第十一批集采,包括浙江海正药业(600267)、江苏恒瑞医药(600276)等6 家企业中选,誉衡药业该家具2024 年销量曾增长超 15%,但未中标家具将被摒除在公立医疗机构主流采购渠谈外,瞻望2026 年销售额濒临下滑风险。 而现在公司其他家具也未能造成灵验复旧,银杏达莫打针液因策略性毁灭世界中成药集采,2024 年销量同比下落,或需至2026 年集采周期扫尾后才可能回升;鹿瓜多肽打针液等家具虽保捏谨慎增长,但仍难以对冲全体营收的下滑态势。 近三年来,誉衡药业新品导入未能灵验扭转营收下滑场所。2024 年 7 月上市的西格列汀二甲双胍缓释片,狡计是2025 年收入突破 1 亿元,但 2025 年前三季度本质收入仅 2500 万元,虽终局病院征战流派超 700 家,但因未进入医保目次,在同类竞品挤压下,市集份额提高濒临艰辛。即便新协作的佩玛贝特片能在第四季度进入医保谈判目次,病院准入及市集征战仍需较长过渡期,短期难以造成范围效应。 研发参加不及进一步制约了主交易务的持久增长后劲,2022 年以来,誉衡药业的研发用度占营收比例持久低于3%,远低于医药行业 8% 以上的平均水平。2024 年研发参加占比虽提高至 3.97%,但研发资源主要投向仿制药一致性评价,改换药布局险些空缺。 截止2025 年三季度末,誉衡药业有6 个家具获取药品注册文凭,在研时势虽达 20 余个,但多为仿制药,莫得一类改换品种。尽管公司账上自有资金超8 亿元,2024 年推出股份回购决议并扩张完了,考虑通过并购扩充家具矩阵,但于今未败露潜在场地或内容性进展,计策落地存在概略情趣。 同期,誉衡药业的用度管控已迫临瓶颈。2023 年公司销售用度同比下落 18.15%,销售用度率降至 40.71%;2024 年销售用度同比下落 25.82%,销售用度率回落至 32.48%;2025 年三季度销售用度率进一步降至 25% 以下,处于行业合理水平。然则,公司销售用度率的下落主要依赖集采家具市集料理费减少,属于政策启动下的被迫下落,往日大幅下落空间有限。 医药行业孤苦评述东谈主肖肖向《中原时报》记者示意,在营收下滑、研发薄弱、新品乏力的多重制约下,誉衡药业若思信得过冲破“答理撑利润、营收陷下滑” 的困局云开体育,亟需开脱对非闲居性损益的依赖,在中枢家具莳植、研发改换、并购整合等方面取得内容性突破,不然这场 “利润飘红” 的盛宴或将难以捏续。 |